Системы дистанционного банковского обслуживания (рынок ДБО России)

Дистанционное банковское обслуживание (ДБО) — общее название способа предоставления банковских услуг клиенту (как юридическому, так и физическому лицу) с использованием средств телекоммуникаций (чаще всего телефон, интернет) без его непосредственного визита в банк.

С точки зрения используемых технологий можно выделить следующие виды ДБО:

Классический «Банк-Клиент» (толстый клиент, remote banking, home banking) — на компьютере пользователя устанавливается отдельная программа клиент, которая хранит тут же все свои данные (выписки по счетам, платежные документы). Взаимодействие с банком может осуществляться по различным каналам связи (телефонные коммутируемые или выделенные линии, через сеть Интернет).

Интернет-банкинг (интернет-клиент, тонкий клиент, On-line banking, Internet banking, WEB-banking) — это система дистанционного банковского обслуживания, работающая через обычный Интернет-браузер. С ее помощью можно осуществлять все те же действия, что и через традиционные системы, с тем отличием, что не требуется установка дистрибутива системы на компьютер пользователя. Подробнее см. Интернет-банкинг.

Мобильный банкинг (телефонный банкинг, SMS-banking) — оказание услуг ДБО с использованием телефонной связи. Как правило, такие системы имеют ограниченный набор функций. Чаще всего это информационный сервис (выписки об операциях по счетам, остаток на счете и т.п.).Но некоторые банки позволяют клиентам производить различные платежи и осуществлять денежные переводы с помощью мобильного телефона.

Внешние сервисы — технологии ДБО с использованием устройств банковского самообслуживания (банкоматов, платежных терминалов, информационных киосков).

Российский рынок дистанционного банковского обслуживания

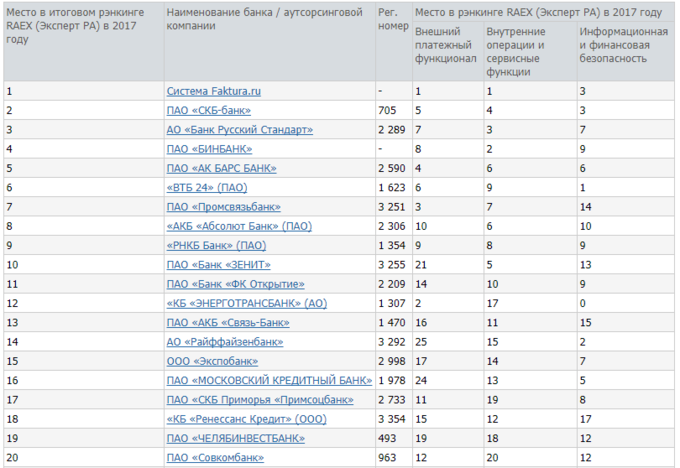

RAEX: Рейтинг функциональности систем интернет-банкинга

За 1 полугодие 2017-го объем интернет-платежей физлиц вырос на 8% и составил 1 трлн рублей. Помимо общего роста объема транзакций населения, рынок поддержали введение лидерами новых функций в интернет-банкинге и интеграция с ГИС. Дальнейший перевод в онлайн коммунальных и налоговых платежей, которые составляют около 78% всех операций физлиц в банках, поддержит рост интернет-платежей. При этом увеличить число онлайн-транзакций возможно за счет насыщения мобильного банкинга функциями автораспознавания платежных реквизитов. В результате за 2017-й объем онлайн-платежей вырастет на 7–8%, а вызовом следующего года станет внедрение ГОСТа по информационной безопасности на фоне участившихся хакерских атак и сбоев в интернет-банкинге.

Совокупный объем интернет-платежей физлиц за 1 полугодие 2017-го вырос на 8%, достигнув 1 трлн рублей. Причиной роста стало увеличение общего объема операций ФЛ в банковских отделениях вслед за прохождением острой фазы экономического кризиса. По итогам 1 полугодия 2017-го доля онлайн в общем количестве платежей физлиц достигла 40%, вернувшись к уровню 2014 года после двухлетнего падения. В абсолютном объеме платежей доля онлайн третий год не показывает заметного роста в связи с исчерпанием эффекта низкой базы и снижением доверия населения к банкам вследствие продолжающихся отзывов лицензий и санаций банков. Дальнейшее развитие рынка будет зависеть от динамики общего объема платежей физлиц и активности банков в автоматизации пользовательских функций. По прогнозам агентства, объем интернет-платежей физлиц по итогам 2017 года сохранит рост на уровне 7–8% и превысит 2,2 трлн рублей.

Базой для перевода операций в онлайн остаются платежи за ЖКХ, оплата налогов и штрафов, которые составляют около 78% всех банковских операций физлиц. Несмотря на функционирование государственных электронных систем ГИС ЖКХ и ГМП, свыше 90% коммунальных и налоговых платежей проводится в банковских отделениях. Препятствием для роста количества онлайн-операций по данным транзакциям является низкое наполнение ГИС ЖКХ информацией о поставщиках услуг. Система действует с начала 2017 года и не полностью интегрирована с поставщиками коммунальных услуг. Возможность удаленной оплаты через ГИС ГМП также не используется банками в полной мере: только 4% платежей в бюджет проводится через интернет-банкинг. Ускорить перевод «рутинных» операций в системы ДБО возможно посредством внедрения функции автоплатежа, которая есть только у 8 из 31 участника исследования. Таким образом, на рынке сохраняется существенный потенциал роста в связи с переводом в онлайн клиентских операций.

Насыщение мобильного банкинга функционалом не приведет к росту доли активных пользователей, но сможет увеличить количество их платежей в банковских приложениях. Постоянные клиенты классических систем ДБО продолжают наращивать количество операций, проводимых через мобильные приложения. Так, если в 2015 году доля операций, совершенных через мобильный банкинг, составляла 11% от общего количества транзакций физлиц, то за 1 полугодие 2017-го – 31%. В основном через приложения оплачивают мобильную связь (66% операций) и переводят денежные средства другим клиентам банка (18%). На платежи в бюджет и за ЖКУ приходится не более 1%, увеличить количество которых способна интеграция с функциями по распознаванию платежных реквизитов. Так, функционал по распознаванию номера карты в своем арсенале имеет небольшое количество банков (9 из 31), а распознавание QR-кода по фотографии есть только у 6% провайдеров ДБО. Разница между функционалом классических систем и мобильным банкингом существенна. В итоге свыше 30% банков имеют мобильное приложение, которое все еще не позволяет открыть депозит и заказать дебетовую карту.

Расширение функционала лидерами рэнкинга позволило сохранить их присутствие в топ-10. Лидером рэнкинга в текущем году стала система от Faktura.ru, интегрировавшая большинство функций с ГИС ГМП и ГИС ЖКХ. Улучшил свои позиции «Промсвязьбанк», поднявшись с 8-й на 5-ю строчку за счет реализации функции по оплате железнодорожных билетов и расширения списка информации, доступной клиенту по счетам. Существенно модернизировал систему «ВТБ24», что позволило подняться банку на 7-ю позицию. Вместе с тем мы отмечаем, что у банков с недостаточно развитыми системами уровень расходов на модернизацию и поддержание IT-инфраструктуры больше, чем у топ-10 рэнкинга. За период с 01.07.2016 по 01.07.2017 средняя доля затрат на IT-услуги (символ 48409 формы 0409102) в расходах на обеспечение деятельности у банков из топ-10 рэнкинга составляет 2% против 2,5% у остальных. Такая разница в уровне расходов банков, прежде всего, обусловлена более ранними инвестициями лидеров рынка в IT.

Рост популярности ДБО диктует необходимость совершенствования регулятивных требований по информационной безопасности. На фоне массовых хакерских атак 2017 года внедрение с 01.01.2018 ГОСТа об информационной безопасности в банках повысит защиту online-операций и увеличит степень доверия клиентов к удаленным сервисам. Однако скорость реализации банками требований стандарта будет ограничена бюджетами на поддержание IT-инфраструктуры и медленными темпами выполнения рекомендаций СТО БР ИББС-1.0. По данным Банка России, на 1 апреля 2017 года только 266 банков и НКО из действующих 581 провели оценку соответствия стандарту силами как сторонних организаций, так и собственными. Повысить защиту удаленных каналов доступа способно также внедрение систем антифрод: на 1 полугодие 2017-го доля банков, использующих антифрод, выросла до 71% с 57% в 2016 году. При этом у 29% банков системы способны обучаться на основе поведенческого анализа операций клиентов.

Markswebb Rank amp; Report: Уровень развития мобильных банков в странах СНГ

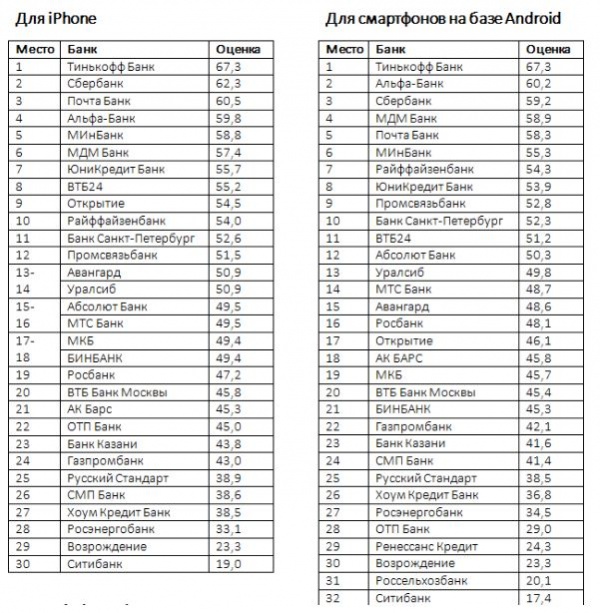

По результатам исследования эффективности мобильных банков стран СНГ Mobile Banking Rank CIS 2017, в топ-5 лучших приложений для Android и iPhone вошли сервисы Тинькофф Банка, Альфа-Банка, Почта Банка, ВТБ24 и Сбербанка. Десятку лучших приложений дополнили российский Райффайзенбанк, два белорусских банка (Белгазпромбанк и Альфа-Банк), Банк Грузии и казахский ForteBank [1] .

Лучший мобильный банк в Украине по результатам исследования оказался у крупнейшего украинского банка — Приватбанка. В общем рейтинге он занял 11-е место на iOs и 12-е место на Android. Лучший мобильный банк среди исследованных азербайджанских приложений оказался у Unibank: в общем рейтинге он занял 22-е место.

Средняя оценка по исследованным мобильным банкам страны так же, как и оценка лучшего мобильного банка страны, характеризует локальный уровень развития мобильных банковских сервисов. Наиболее высокие оценки эффективности мобильных банков показывают российские банки, далее по убыванию средней оценки следуют банки Белоруссии, Грузии, Казахстана, Украины и Азербайджана.

Несмотря на то, что банки стремятся к равномерному развитию мобильных приложений на обеих основных мобильных платформах, более чем у половины исследованных банков различие в оценках между iOs и Android составляет более 0,5 балла, то есть является достаточно заметным для пользователей.

Наиболее сильные различия между мобильными банками на разных платформах — более 5 баллов (что уже является не просто ощутимым различием, но и явной дискриминацией клиентов, использующих одну из платформ) — показали мобильные банки Беларусбанка и Приорбанка (Беларусь), а также приложения ВТБ и МТС Банка (Россия).

В среднем оценка мобильных приложений на iOs опережает оценку приложений на Android на 0,5 балла. Это различие обусловлено во-первых исторически сложившимся приоритетом iOS (более премиальная платформа, которой чаще пользуется менеджмент самих банков), и во-вторых, существующими представлениями о меньшей безопасности приложений на Android, из-за чего в мобильных банках на Android реализуется меньше возможностей по переводам средств и других потенциально рисковых функций.

Лидирующие мобильные приложения, как правило, разрабатываются и развиваются не самыми крупными игроками рынка. Однако в Украине и Грузии лидерами в мобильном сервисе стали одновременно и самые крупные банки на рынке.

Эксперты уверены, что элементы искусственного интеллекта в ближайшем будущем станут обязательными для каждого банка. Само понятие минимального функционала существенно расширится — и самообучающиеся системы финансовой аналитики войдут в этот минимум. Изменился рынок, изменились технологии, и, самое главное, изменились клиенты. Теперь им нужна глубокая персонализация — а сделать приложение по-настоящему кастомизированным, личным и удобным для каждого конкретного клиента без искусственного интеллекта невозможно [2] .

НАФИ: Интернет-банк опережает мобильный банк по популярности

Большая часть представителей интернет-аудитории пользуется услугами интернет-банка (81%), к сервисам мобильного банка обращаются реже – 69%. Об этом свидетельствуют результаты исследования НАФИ.

Среди пользователей сети Интернет подавляющее большинство обращаются к услугам интернет-банка (81%), при этом 64% делают это раз в месяц или чаще, а 17% — реже раза в месяц. Доля пользователей выше среди россиян 35-44-лет (86%), тех, кто имеет высшее образование (84%), а также среди жителей городов-миллионников (86%). Реже пользуются интернет-банком – молодежь (в возрасте 18-24 лет — 70% пользователей ИБ), и жители городов с населением меньше 100 тыс. чел. (77%).

Мобильный банк используют 69% представителей российской интернет-аудитории: 52% обращаются к нему раз в месяц или чаще, 17% — реже раза в месяц. Среди женщин такой сервис востребован больше, чем среди мужчин (72% против 66% соответственно). Также доля пользователей мобильным банком выше среди молодой аудитории (76% пользователей МБ в возрасте 25-34 лет).

Среди наиболее востребованных функций мобильного и интернет-банка — оплата мобильной связи (73% и 78% пользователей этих сервисов соответственно) и отслеживание операций по карте или счету (61% и 73% соответственно). Такие услуги как переводы другим людям, оплата интернета и переводы между своими счетами с помощью интернет банка осуществляли 61% опрошенных. Мобильный банк использовали для переводов третьим лицам 51%, для оплаты интернета 46%, а для переводов между своими счетами – 44%. Оплату интернет-покупок через интернет-банк проводили 53%, а через мобильный банк – 38% пользователей этих сервисов. Реже всего через удаленные сервисы совершают операции по инвестиционным продуктам и услугам (не более 2%).

Ирина Точилинская, руководитель направления финансовых исследований Аналитического центра НАФИ, объяснила популярность Интернет-банка несколькими причинами:

- Доступ. Доля владельцев компьютеров или планшетов (с которых удобнее зайти в интернет-банк) больше по сравнению с обладателями смартфонов, скорее всего среди активных потребителей банковских услуг эта разница будет более очевидна;

- Стоимость. В большинстве банков пользование услугами интернет-банка бесплатно, в то время как за пользование мобильным банком взимается палата, что в сумме со стоимостью обслуживания карты и платой за смс-оповещение может сдерживать экономных клиентов от покупки приложения для смартфона;

- Сервис. Мобильный банк – в большинстве банков это чаще всего усеченная версия Интернет-Банка, то есть количество функций в Мобильном банке меньше, чем в Интернет-Банке. Некоторые операции недоступны в мобильном приложении.

1 ноября 2016 года издание «Ведомости» опубликовало результаты исследования стоимости дистанционных услуг (интернет- или мобильного банкинга) в 30 банках с наибольшим числом онлайн-клиентов. Исследование провела компания Markswebb Rank amp; Report.

Сравнивая возможные потери клиентов различных банков, аналитики выявили три типичных профиля активного пользователя ДБО на основе собственного исследования пользователей электронных финансовых сервисов [3] .

Изучив тарифы 30 банков, аналитики пришли к выводу — на стоимость дистанционного обслуживания для клиентов в большей степени влияют разовые комиссии за переводы в сторонние банки по номеру карты (варьируются от 0,5% до 2%) и номеру счета (варьируются от 0,1% до 1%, не взимаются в «Тинькофф банке», Ситибанке и «Кредит Европа банке»).

Внутрибанковские переводы бесплатны во всех 30 банках, при наличии ограничений: Сбербанк взимает комиссию за переводы на карту, выпущенную в другом городе.

Абонентские платежи за подключение и обслуживание каналов ДБО почти во всех исследованных банках отсутствуют. В 28 из 30 банков нет платы за подключение интернет-банка и пользование сервисом. Исключение — УБРиР — обслуживание интернет-банка стоит 100 руб. в год.

Результаты исследования показали — «Тинькофф банк» обеспечивал самые демократичные условия дистанционного обслуживания среди 30 банков в октябре 2016 года. Клиенты тут не платят даже за перевод в другой банк по номеру карты, при общей сумме межбанковских переводов по номеру карты в пределах 20 тыс. руб. в месяц.

По данным агентства, невелики ежемесячные комиссионные расходы клиентов ДБО банка «Русский стандарт» — они платят только за переводы в другой банк по номеру карты и счета, а также банка «Хоум кредит», у которого низкая фиксированная комиссия за перевод в другой банк по номеру счета.

Оказалось, что дистанционное обслуживание выбранных профилей клиентов в крупнейших банках дороже среднего, например в Сбербанке, где сосредоточено более 80% всех онлайн-клиентов банков.

Исследователи отметили: Сбербанк в числе банков с самым большим размером комиссии за операции переводов в другие банки по номеру счета — 1%. Комиссии за остальные операции, которые влияют на общую стоимость обслуживания – переводы в другие банки по номеру карты, упрощенное погашение кредитов в других банках – на уровне не ниже среднего. В совокупности это дает высокую общую стоимость обслуживания.

В банке «Восточный» одно из самых дорогих ДБО для фмзлиц, сделала вывод Markswebb Rank amp; Report. Банк взимает достаточно высокую, по сравнению с остальными банками, комиссию за переводы в другие банки по номеру счета и карты, погашение кредитов, оплату ЖКУ и единственный взимает комиссию за оплату городского телефона.

Потери клиентов банков на комиссиях при онлайн-платежах, руб. в месяц

Общая сумма транзакций в месяц

Markswebb Rank amp; Report об эффективности мобильных приложений для физлиц

Аналитическое агентство Markswebb Rank amp; Report представило результаты пятой волны исследования эффективности мобильных банковских приложений для физических лиц Mobile Banking Rank 2016.

В 2016 году в исследовании приняли участие рекордное количество банков: 25 вошли в базовый список и 7 — в дополнительный на коммерческой основе. В общей сложности аналитики исследовали 97 мобильных приложений для iPhone и iPad, смартфонов и планшетов на базе Android и смартфонов на базе Windows Phone.

Лучшие мобильные банки

Лучший мобильный банк для iPhone и Android — у Тинькофф Банка. В мобильном приложении есть авторизация по отпечатку пальца (в том числе, для Android), онлайн-чат с консультантами банка, реализована технология бесконтактных платежей смартфоном (только для Android), а также возможность подключить автоплатежи и платежи по расписанию, удаленно заказать продукты банка, привязать к своему аккаунту в приложении карту любого банка и пополнять карту Тинькофф с карты другого банка. История операций и выписка объединены в единую ленту событий.

Лучший мобильный банк для смартфонов на базе Windows Phone — Сбербанк. Тинькофф потерял лидирующие позиции ввиду сокращения функционала (нет фильтров в истории операций, формы оплаты штрафов ГИБДД, возможности проложить маршрут до банкомата и т.д). В целом большинство из исследованных мобильных банков для смартфонов на базе Windows Phone имеют более «урезанный» функционал по сравнению с iPhone и Android.

Ключевые выводы и тренды:

По данным исследования Mobile Banking Rank 2016, в России мобильными банками пользуются 18 млн человек в возрасте от 18 до 64 лет. 89% пользователей мобильного банка пользуются и интернет-банком тоже, причем 17% из них пользуются мобильным банком чаще, чем интернет-банком.

Must-have функционал мобильного банковского приложения: перевод между собственными счетами/картами и на карты других клиентов, оплата коммунальных услуг, мобильной и стационарной телефонной связи, интернет-провайдеров, ТВ, создание и редактирование шаблонов платежей, обмен валют, вход по короткому цифровому коду или графическому ключу, открытие вкладов и счетов.

Расширяется функционал card2card переводов и производных от них, в том числе, пополнение счета/карты с карты другого банка, оплата штрафов, налогов и коммунальных услуг с поиском задолженности, пополнение с карт других банков. Сами card2card переводы становятся удобнее за счет возможностей создания шаблонов, платежей по расписанию и автоплатежей.

На смену колл-центрам приходят онлайн-чаты с консультантами банка в интерфейсе мобильного приложения для оперативно поддержки пользователей мобильного банкинга.

Интерфейсы приложений становятся проще и человекопонятнее: сложные коды операций заменяются понятными формулировками, обмен валют выносится в список операций, как отдельная функция.

Банки добавляют возможность привязать к аккаунту в мобильном приложении карты других банков. Пока эта функция реализована у 5 банков.

Мобильный банкинг 2017-2018

- Мобильные банки становятся полноценным инструментом для управления финансами, картами и банковскими продуктами. Подключить его можно будет напрямую в приложении, не используя логин и пароль интернет-банка.

- Чат-интерфейсы — мобильный банкинг и банкинг в целом будет пытаться переместиться в более привычные для клиентов среды — чаты и мессенджеры. Главный вопрос — насколько это будет безопасно.

- Развитие приложений для умных часов, которые реализуются как дополнение к мобильному банку для смартфона или планшета.

- Постепенное замещение сложных интерфейсов, где пользователю нужно заполнять сложные формы, на простые. Пример — ввод номера карты заменяется сканированием, постепенно этот функционал распространяется на сканирование штрих-кодов квитанций.

- Традиционные платежи будут заменяться автоплатежами, когда операция на оплату или перевод средств инициируется получателем платежа, а владельцу карты остается только увидеть уведомление и одобрить операцию.

- Смартфон как средство бесконтактной оплаты — распространение бесконтактных платежей по технологии NFC. Пока функция реализована только у двух банков — Тинькофф и МДМ.

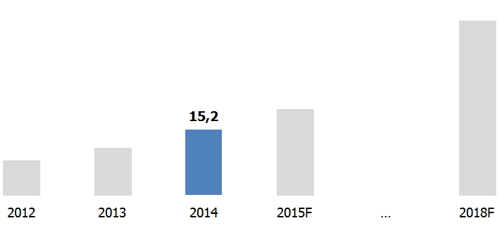

2014: 15 млрд руб — оборот платежей через мобильные приложения банков

В 2014 г. оборот платежей с использованием мобильных банковских приложений в России составил 15,2 млрд рублей, по данным исследовательской компании J’son amp; Partners Consulting (данные мая 2015 года). Аналитики ожидают, что в 2015 г. этот показатель вырастет на 30%. По прогнозу J amp;P, в период с 2014 по 2018 г.г. оборот платежей с использованием мобильных банковских приложений в России в среднем будет расти на 28% в год.

На фоне развития банковских технологий, необходимости повышения эффективности и снижения издержек, а также серьезной конкуренции на рынке многие банки признали необходимость развития дистанционного канала как для обслуживания имеющихся клиентов, так и для привлечения новых.

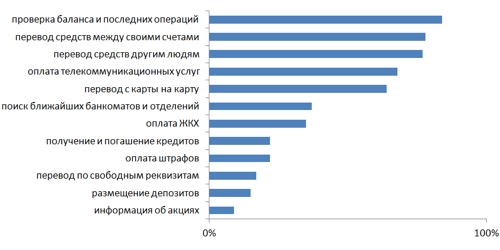

Согласно проведенному J amp;P опросу среди пользователей мобильного банкинга в России, более половины используют мобильный банкинг один раз в неделю или чаще.

При этом чаще всего пользователи проверяют баланс и последние операции — эта функция, согласно результатам исследования, стала самой популярной. Кроме того, значительная доля респондентов отметила, что регулярно осуществляет переводы между своими счетами и переводы другим людям, оплачивает телекоммуникационные услуги и переводит деньги с карты на карту.

Более трети респондентов отметили, что в целом их устраивает работа мобильного приложения, при этом наиболее желаемыми функциями являются: учет личных расходов с визуализацией и упрощение авторизации.

В ноябре 2013 года компания «Техносерв Консалтинг» представила результаты исследования российского рынка дистанционного банковского обслуживания розничных клиентов. Опрос показал, что больше половины банков удовлетворены своими системами ДБО, не обладая тем функционалом и характеристиками, которым присваивают наивысшую важность. Приоритетным направлением развития систем ДБО в ближайшее время является управление персональными финансами (PFM). Именно в эту область 43% банков будут инвестировать до конца 2015 г.

Российские банки высоко оценивают возможности ДБО для развития бизнеса. Абсолютное большинство банков развивают системы ДБО с целью привлечения новых клиентов и увеличения прибыли, а также повышения качества своих услуг. Еще половина банков видит в ДБО резервы для оптимизации расходов, а 11% даже рассчитывает на сокращение персонала. Эти выводы были сделаны в результате исследования, проведенного аналитической компанией in4media/Forrester Russia по заказу «Техносерв Консалтинг» в августе-ноябре 2013 года. Участниками исследования стали 60 топ-менеджеров и руководителей направлений розничного бизнеса, мобильного и интернет-банкинга, электронных платежей ТОП-200 российских банков по версии РА «Эксперт».

Львиная доля опрошенных банков (93%) предлагает своим клиентам интернет-банк, тогда как мобильный банк есть только у 70%. Управление личными финансами (Personal Financial Manager, PFM) пока раритетная опция в российском ДБО и является уникальным преимуществом только 23% банков. Вместе с тем PFM — самая горячая область развития дистанционного банкинга. До 2015 года в это направление планируют инвестиции 41% участников опроса.

Довольно ровно российские банки оценили важность характеристик систем ДБО. Наибольшее значение с их точки зрения имеет интеграция дистанционного банкинга с CRM-системами (4,4 балла по пятибалльной шкале). Также важна адаптация интерфейса под разные группы пользователей (оценка 3,9) и наличие PFM (оценка 3,5). Комплексность платформы и реализация всех необходимых функций на ее основе получило средний приоритет у участников опроса (оценка 3,3).

В Европе набирает силу новый тренд — происходит слияние систем ДБО для физических лиц и малого бизнеса. В российском финансовом секторе мнения на счет необходимости соединения этих функций разделились. Перспективность этого подхода поддержали 57% опрошенных банков, тогда как остальные 43% уверены в его невостребованности.

Планируя внедрение ИТ-систем дистанционного банкинга, 33% опрошенных делают ставку на готовые «коробочные» решения. Уникальные системы, созданные собственными силами, используются у 25%, а внешним поставщикам эту задачу поручали 37% банков. ДБО по модели SaaS используется только в 5% случаев.

В ноябре 2013 года аналитическое агентство Markswebb Rank amp; Report представляет результаты e-Finance User Index 2014 – первой волны исследования пользователей электронных финансовых и платежных сервисов в России. В основе исследования лежит репрезентативный опрос более 3 тысяч респондентов. Ключевые выводы исследования:

- 19,6 млн человек совершают хотя бы одну платежную операцию в интернете каждый месяц.

- 19,4 млн человек пользуются онлайн-, мобильным или SMS- банкингами.

- 15,4 млн человек используют интернет-банк. При этом почти ¾ этих людей пользуются интернет-банком Сбербанк Онлайн.

- 11,7 млн человек совершают платежи через интернет-банк за месяц.

- 8,9 млн человек платят в интернете банковской картой.

- 7 млн человек совершают онлайн-платежи с помощью электронных кошельков.

- 6,6 млн человек совершают за месяц хотя бы один онлайн-платеж с мобильного устройства.

830 млрд руб — оборот платежей через интернет-банкинг

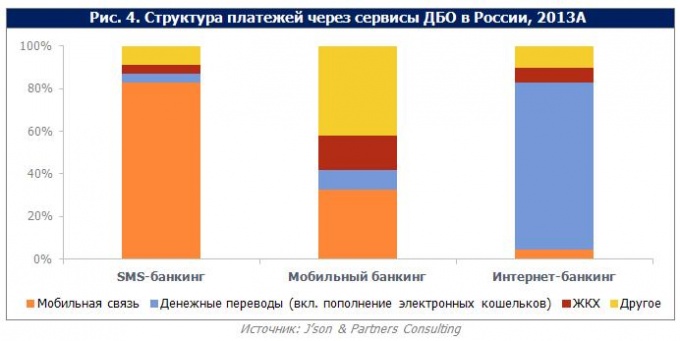

По данным J’son amp; Partners Consulting, оборот рынка ЭПС в России в 2013 году составил 2,4 трлн рублей, показав рост на 27% по сравнению 2012 годом. Оборот платежей через сервисы дистанционного банковского обслуживания (ДБО) в 2013 году составил 0,8 трлн рублей или 35% от оборота рынка ЭПС. По прогнозам компании, в ближайшие 5 лет доля платежей через ДБО будет ежегодно увеличиваться и к 2018 году составит 50%.

Оборот платежей через интернет-банкинг в 2013 году составил 830 млрд рублей, в то время как обороты платежей через SMS-банкинг и через мобильный банкинг были практически на одном уровне – 11 млрд рублей. Столь значительное превосходство оборота платежей через интернет банкинг связано с несколькими причинами, среди которых можно выделить: большее количество пользователей, иная структура платежей (см. рис. 4). По нашим прогнозам, обороты платежей через рассматриваемые сервисы ДБО будут увеличиваться быстрыми темпами – среднегодовой темп роста с 2013 по 2018 годы составит от 24% до 29% (в зависимости от сервиса).

По данным J’son amp; PartnersConsulting, количество пользователей, совершивших платежи через интернет-банкинг, за год увеличилось на 29% и составило 13,1 млн человек. Количество пользователей, совершивших платежи через мобильный банкинг и SMS-банкинг в 2013 году было значительно меньше. Среди причин можно выделить более высокой доверие потребителей к интернет-банкингу с одной стороны и более широкие функциональные возможности интернет-банкинга (как правило) с другой.

Структура платежей через различные сервисы ДБО значительно различается. Так, если основной оборот платежей через SMS-банкинг генерируется за счет оплаты услуг мобильной связи, то основную долю оборота платежей через интернет-банкинг составляют денежные переводы (включая пополнение электронных кошельков).

По данным J’son amp; Partners Consulting, количество пользователей, совершивших платежи через интернет-банкинг, за год увеличилось на 29% и составило 13,1 млн человек. Количество пользователей, совершивших платежи через мобильный банкинг и SMS-банкинг в 2013 году было значительно меньше. Среди причин можно выделить более высокой доверие потребителей к интернет-банкингу с одной стороны и более широкие функциональные возможности интернет-банкинга (как правило) с другой.

Рынок платежей через сервисы дистанционного банковского обслуживания развивается опережающими темпами.

По прогнозам J’son amp; Partners Consulting, доля платежей через ДБО в общем обороте электронных платежных систем увеличится с 35% в 2013 году до 50% в 2018 году.

Аналитическое агентство Markswebb Rank amp; Report опубликовало результаты своего ежегодного исследования эффективности сервисов интернет-банкинга физических лиц Internet Banking Rank 2013, проведенного в марте-апреле 2013 гг.

Для исследования были отобраны 40 систем интернет-банкинга, работающих в России, 30 из которых представляют топ-30 российских банков, имеющих максимальный совокупный портфель кредитов и депозитов физических лиц. Еще 10 интернет-банков были отобраны экспертно. Целью исследования является повышение уровня российского дистанционного банковского обслуживания.

В целом исследование Markswebb Rank amp; Report фиксирует два основных параметра эффективности: наличие той или иной функциональной возможности (то есть принципиальной возможности решить некоторую задачу клиента банка); удобство пользования (то есть сможет ли клиент воспользоваться имеющейся функциональной возможностью, сколько времени у него на это уйдет и останется ли он доволен).

Экспертами агентства был составлен чек-лист, включающий более 470 критериев, определяющих функциональные возможности, удобство интерфейсов, возможности настройки безопасности и факторы информационной поддержки пользователей. Для участия в тестировании были приглашены 25 респондентов в возрасте от 18 до 60 лет с разным опытом использования систем интернет-банкинга. Каждый респондент в ходе тестирования последовательно выполнял 6 типовых задач (вход в интернет-банк, поиск информации о совершенных операциях, оплата квитанции, перевод средств физ.лицу в другой банк, поиск реквизитов для получения перевода извне, упрощение повторных платежей) в четырех разных интернет-банках. По результатам выполнения заданий респондент выставлял оценки интернет-банкам и проходил анкетирование.

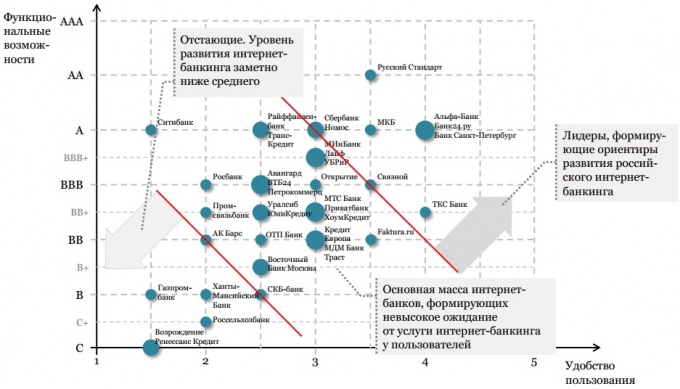

Так, лучшими по общему баллу эффективности стали интернет-банки «Альфа-Банка», «Банка24.ру» и «Банка Санкт-Петербург». В свою очередь, лучшим по функциональным возможностям стал интернет-банк «Русский Стандарт». Лучшими по удобству пользования стали сервисы интернет-банкинга «Альфа-Банка», «Банка24.ру», «Банка Санкт-Петербург» и «ТКС Банка».

Рейтинг эффективности российских интернет-банков Internet Banking Rank 2013

По итогам тестирования все интернет-банки получили: общий балл — от 0 («худший интернет-банк») до 100 (идеальный интернет-банк); оценку функциональных возможностей — по шкале от C (отдельные базовые возможности) до AAA (максимально полные возможности); и оценку удобства пользования — по шкале от 1 (совсем неудобно) до 5 (очень удобно).

«Большинство исследованных интернет-банков достаточно полно реализуют платежную функциональность, но имеют средний уровень удобства пользования, — отметили в Markswebb Rank amp; Report. — Можно предположить, что следующий качественный этап развития российского интернет-банкинга будет состоять, с одной стороны, в обновлении и переосмыслении интерфейсов уже существующих платежных возможностей, а, с другой стороны, во внедрении возможностей подключать новые услуги (выпускать банковские карты, подавать заявление на получение кредитов, подключать мобильные сервисы и т.п.) без посещения физического отделения банка, что зачастую уже реализовано на корпоративных сайтах банков».

Распределение банков по функциональным возможностям и удобству пользования

Исследование показало, что существует прямая зависимость между полнотой функциональных возможностей и удобством пользования — чем больше возможностей предлагает интернет-банк, тем в среднем удобнее его интерфейс. Вероятно, это связано с объективной необходимостью упорядочивать и ранжировать большой объем информации и форм совершения операций, что неизбежно приводит к общему повышению качества интерфейсов, навигации и поиска информации, полагают эксперты Markswebb Rank amp; Report.

«Однако, из этого наблюдения есть исключения. Так, Citibank Online, обладая функциональными возможностями на уровне лучших российских интернет-банков, имеет одну из самых низких оценок удобства пользования. С другой стороны, интернет-банк `ТКС Банка`, имея среднюю оценку функциональности, является одновременно одним из самых удобных интернет-банков в России», — указали в компании.

Агентство Markswebb Rank amp; Report сообщило в марте 2013 года результаты установочной части исследования дистанционного банковского обслуживания физических лиц в России, проведенной в январе 2013 года. В исследовании приняли участие 200 крупнейших российских розничных банков.

Все исследованные банки имеют официальные сайты в интернете, но только 10% из них имеют мобильную версию, позволяющую в удобном для пользователя виде получить информацию о банке и его услугах с мобильного телефона.

82% банков предлагают своим клиентам услугу интернет-банкинга – возможность в той или ной форме управлять банковскими счетами через интернет. При этом 64% банков предлагают услугу интернет-банкинга в виде собственного защищенного веб-сайта, а 21% предлагают своим клиентам управление счетами через партнерскую1 систему интернет-банкинга. Запуск новых систем самими банками и подключение партнерских сервисов в равной степени повлияли на распространение услуги среди исследованных банков.

47% банков предлагают своим клиентам мобильный банкинг – доступ к управлению счетами через специальный сайт, адаптированный для работы через мобильный телефон, или через мобильное приложение. За прошедший год количество банков, предлагающих мобильный банкинг, выросло почти вдвое.

Самыми распространенными интерфейсами мобильного банка стали приложения для операционной системы Android и приложения для iPhone – доли исследованных банков, предлагающих эти приложения, выросли за год с 6% до 38% и с 9% до 36%, соответственно. При этом наиболее существенный вклад в распространение услуги мобильного банкинга внесли сервисы HandyBank и Faktura.ru, запустившие приложения для iPhone и Android в начале 2012 года.

Java-приложения и мобильные сайты-банкинги, еще год назад будучи основными интерфейсами мобильного банкинга, за год потеряли свою значимость. Новые интерфейсы практически перестали появляться, а рост доли банков, предлагающих управление счетами через Java-приложение или мобильный сайт, происходит только за счет роста подключений банков к системам HandyBank и Faktura.ru.

По оценкам J’son amp; Partners Consulting, оборот рынка интернет-банкинга в России в 2012 году составил 591 млрд рублей, показав рост на 39% по сравнению с 2011 годом. При этом 75% платежей через интернет-банкинг составили денежные переводы.

К 2017 году оборот рынка мобильного банкинга достигнет 1,8 трлн рублей.

В 2012 г. в системах дистанционного банковского обслуживания в России было украдено примерно на 9% меньше денежных средств, чем годом ранее. Об этом в сентябре 2013 г. в своем отчете о состоянии киберпреступности в стране сообщила компания Group-IB, специализирующаяся на расследовании компьютерных преступлений.

По данным компании, в частности, в 2012 г. российские клиенты банков через системы ДБО потеряли порядка $446 млн, в то время как в 2011 г. аналогичная сумма составляла $490 млн. Средняя сумма хищений у банковских клиентов, совершаемых киберпреступниками, составляла порядка 75 тыс. руб. для физических лиц и порядка 1,6 млн руб. для юридических лиц, подсчитали в Group-IB.

Для оценки объемов мошенничества в системах интернет-банкинга специалисты компании использовали формулу, учитывающую количество действовавших преступных групп, осуществляющих подобную деятельность, среднее количество успешных хищений в день, среднюю сумму хищений и количество рабочих дней в году, поскольку хищения совершаются исключительно в рабочие дни. Для оценки объемов мошенничества компания использовала данные, полученные из собственной практики, от Центробанка и других финансовых организаций.

Снижение объемов украденных через системы ДБО средств в 2012 г. в Group-IB связывают с несколькими факторами. Одним из них в компании называют ликвидацию ряда крупных преступных групп. Пришедшие же им на смену новые группы не смогли добиться аналогичного успеха, поясняет основатель и руководитель Group-IB Илья Сачков .

Среди других факторов он отмечает внедрение антифрод-решений крупнейшими банками в России и организацию межбанковского списка дропов – обмена сведениями о лицах и организациях, причастных к обналичиванию похищенных денег, что позволяет вовремя пресекать мошеннические операции.

Среди основных тенденций 2012 г. в части краж денежных средств через системы ДБО в Group-IB отмечают использование POS-терминалов, применяемых для расчетов по банковским картам в торговых точках и пунктах общепита в Москве и других крупных российских городах. По словам специалистов компании, ПО, необходимое для краж данных банковских карт, в данном случае зачастую помогает установить кто-то из сотрудников самой торговой точки. Также существуют предложения по продаже модифицированных POS-терминалов, готовых к использованию с преступными целями.

Конкретные названия торговых точек в Москве, где в 2012 г. имели место подобные инциденты, Илья Сачков предпочел не озвучивать, отметив лишь, что чем популярней точка и чем больше транзакций по банковским картам в ней производится, тем больше вероятность нарваться в ней на зараженный POS-терминал.

Еще одним ключевым трендом в Group-IB называют атаки через банковские мобильные приложения. Так, в 2012 г. поддельные приложения, позволявшие получать данные банковских карт клиентов «Сбербанка» и «Альфа-Банка» для смартфонов на базе ОС Android, были обнаружены и изъяты из онлайн-магазина Google Play.

По итогам 2013 г. вряд ли стоит ожидать снижения объемов краж через системы ДБО, заявил Илья Сачков TAdviser.

По оценкам экспертов компании J’son amp; Partners Consulting, в 2012 году в России автоплатежи составляли 3,7% от оборота платежей через удаленные каналы, в то время как в 2011 году этот показатель был на уровне 3%.

В 2012 году в России оборот рынка платежей через интернет-банкинг составил 591 млрд рублей, показав рост на 39% по сравнению с 2011 годом. Оборот рынка платежей через мобильный банкинг составил 8,1 млрд рублей, также увеличившись на 39% по сравнению с 2011 годом. Оборот рынка по оплате сервисов и услуг с помощью SMS-банкинга составил 6,8 млрд рублей (рост на 47%). При этом оплата пассажирских авиаперевозок в настоящее время занимает более половины рынка дистанционных платежей, четверть объема приходится на гостиницы и дома отдыха, около 13% – на железнодорожные пассажирские перевозки.

Среди крупнейших игроков рынка автоплатежей наибольшую активность проявляет Сбербанк, увеличивший свою долю по обороту на 11 процентных пунктов с 2008 по 2012 год, что позволило ему к концу 2012 года занять 46% рынка автоплатежей по обороту. При этом немногим менее половины всех пользователей, имеющих активированный автоплатеж, являются клиентами Сбербанка. Доля Альфа-банка и «ВТБ24» на рынке автоплатежей по обороту ежегодно снижалась и к концу 2012 года составила 13% и 7% соответственно.

Три четверти россиян не только не пользуются мобильным и интернет-банкингом, но даже не знают о существовании таких услуг. Об этом свидетельствуют результаты последнего опроса, проведенного Фондом «Общественное мнение» (ФОМ).

По словам директора проекта «Человек и деньги» ФОМ Людмилы Пресняковой, опыт хотя бы единичного обращения к сервису интернет-банкинга имеют всего 13% наших соотечественников, а услугой мобильный банк хотя бы раз пользовалось 14% россиян. При этом постоянными пользователями услуг интернет-банкинга является всего 5%, к услугам мобильного банка регулярно обращается всего 3%.

Эксперты считают, что в сложившемся положении вещей отчасти виноваты сами банки, которые не уделяют должного внимания развитию и продвижению мобильных и -сервисов. Притом, что уровень проникновения Итернета среди населения России уже приближается к 50%, а по темпам роста интернет-аудитории наша страна опережает Европу.

Еще одной причиной низкого уровня использования мобильного и интернет-банкинга среди наших граждан является непонимание потенциальными пользователями возможностей новых технологий. Большинству и вовсе лень в них разбираться. Сдерживает развитие мобильного и интернет-банкинга и страх оказаться в сетях кибермошенников.

Однако не все так плохо. Как рассказала Людмила Преснякова, с сентября 2011 года доля клиентов, регулярно пользующихся интернет-банком, выросла в два раза. Факторами роста станут развитие интернет-торговли и увеличивающийся спрос на платные услуги.

Исследование, проведенное агентством Markswebb Rank amp; Report в начале 2012 года, в котором приняли участие 200 крупнейших российских розничных банков, иллюстрирует ситуацию с дистанционным банковским обслуживанием в России с точки зрения кредитных организаций. Так, по данным исследования, 83% исследованных банков предлагают своим клиентам те или иные возможности управления счетом с помощью компьютера, подключенного к сети Интернет, через мобильное устройство, а также посредством SMS.

70% банков предоставляют сервис интернет-банкинга, в рамках которого клиент может с компьютера получать доступ к своему банковскому счету и проводить различные операции: перевод средств, осуществление платежей, оплату через интернет различных товаров и услуг.

У 80% банков, предоставляющих услуги интернет-банкинга, доступ к счетам осуществляется через собственный веб-сайт.

52% банков предоставляют сервис SMS-банкинга и 27% банков предоставляют сервис мобильного банкинга.

Среди особенностей поведения российских пользователей банковских карт эксперты отмечают относительно небольшое количество операций , производимых с помощью пластиковых карт через онлайн-канал. Основной операцией, которую проводят пользователи с помощью банковских карт, по-прежнему является снятие наличных со счета. Среди услуг, связанных с удаленной работой со счетами, самая высокая доля использования приходится на два крупнейших российских города — Москву и Петербург. В остальных регионах этот показатель остается невысоким.

Российский рынок дистанционного банковского обслуживания пока еще значительно отстает от рынков Европы и США. Если говорить об интернет-банкинге, то общее число активных пользователей данного направления в России составляет всего порядка 1,5 млн человек – чуть более 1% общей численности населения, или 4,6% от аудитории российского интернета (данные на 2011 год). При этом темпы роста количества пользователей интернет-банкинга в РФ составляют в настоящее время порядка 100% в год, тогда как, по оценкам аналитиков рынка ДБО, в потенциале динамика роста может достигать 400%. lt;

В России зарегистрировано свыше 4,7 млн. предприятий различных форм собственности и более 6,5 млн корпоративных банковских счетов.

Как показало исследование рынка ДБО для юридических лиц, проведенное специалистами AnalyticResearchGroup, среди существующих в настоящее время технологий взаимодействия банков с корпоративными клиентами наиболее популярными являются РС-банкинг (классическая схема «банк-клиент»), интернет-банкинг (сервисы типа «интернет-банкинг») и колл-центры. Заметно меньшее распространение имеет технология телефонного банкинга. SMS-банкинг в данном ключе реализуется для целей аутентификации клиента, а также как инструмент системы запросов и уведомлений. Крайне редко встречаются мобильный банкинг и АТМ-банкинг – технологии, более характерные для сегмента ДБО физических лиц. В течение последних лет наблюдается рост доли количества платежей, совершаемых юридическими лицами электронным способом. Так, например, в 1 квартале 2008 г. посредством систем «Банк-клиент» и «Интернет-банк» в банки юридическими лицами было отправлено 60,9% платежных документов, в то время, как в 1 квартале 2011 г. – 34,5% и 41,8% платежей соответственно. Таким образом, в 1 квартале 2011 г. доля платежных документов, переданных юридическими лицами в банки электронным способом, составила 76,3% (на 15,4 п.п. выше аналогичного показателя 2008 г.).

По данным исследования comScore (весна 2012 года) 423,5 млн интернет-пользователей (что составляет 28,7 % всех пользователей Интернета) пользуются web-сайтами, предоставляющими банковские услуги online. Доля банковских online услуг растет почти на 3% ежегодно. Более 45% интернет-пользователей Северной Америки пользуются банковскими online-услугами, что является самым высоким показателем во всем мире. По результатам исследования Европа занимает второе место с показателем в 37,8% от общего количества европейских интернет-пользователей, которые контролируют свои финансы online. Латинская Америка занимает 3 место с показателем в 25,1%. В остальных регионах, которые не вошли в тройку лидеров, прослеживается ежегодное увеличение спроса на услугу online-банкинга. Так, например, в азиатско-тихоокеанском регионе данный показатель увеличился с 5,1% до 22%. Однако, есть регионы, в которых наблюдается спад использования банковских online-услуг: это, например, страны Ближнего Востока и Африки, где данный показатель ежегодно снижается на 0,4 %.

CNews Analytics: Ведущие поставщики систем ДБО для банков

В сентябре 2011 года CNews Analytics подвела итоги очередного ежегодного исследования рынка систем дистанционного банковского обслуживания (ДБО) физических и юридических лиц в банках, работающих на территории Российской Федерации. Лидеры на этом рынке — одна из удивительных констант для отечественной отрасли ИТ. При этом из года в год им удается поступательно наращивать свою долю присутствия — за счет сокращения объема собственной разработки.

В ходе исследования CNews Analytics были собраны данные об использовании систем ДБО в 100 крупнейших банках РФ по активам и банках со 100% участием нерезидентов, работающих на территории РФ по состоянию на 01.01.2011 г.

Первое место по доле внедренных систем ДБО юридических лиц среди банков Топ 50 принадлежит компании BSS – 62,6% установленных приложений. Напомним, что годом ранее ее показатель (также подтверждавший позицию №1 в этом секторе) составлял — 54,3%. На втором месте «Бифит» с общей долей 11,7%. Третье место занимают системы собственной разработки – 10,7%. Годом ранее собственная разработка занимала второе место с долей 15,4%.

В сегменте банков Топ 100 первое место также принадлежит компании BSS – 55,6% всех установленных приложений (годом ранее — 48,4%). Второе место занимает компания «Бифит» — 13,9%, третье — системы собственной разработки (13,4%). Аналогично, как и в сегменте Топ 50, за год доля последних сократилась — ранее она составляла 17,5%.

Система ДБО физических лиц используется в 75,8% банках Топ 100, и самым распространенным ее вариантов является интернет-банк. В данном случае в банковском секторе сохраняется приоритет собственных разработок — 32,7% (33,6% годом ранее). Среди внешних разработчиков этого типа систем лидирует компания BSS с долей 31,3%, затем Compass + (8,7%) и «Бифит» (8%).

На рынке систем дистанционного обслуживания юридических лиц в сегменте кредитных организаций со 100-процентным участием нерезидентов первое место также у BSS – 60,4% установленных приложений (по системам банк-клиент — 64,4%, интернет-клиент — 57,7%). На втором месте вновь «Бифит» с общей долей 15,3%. Третье место занимают системы собственной разработки – 7,9%. Доля остальных игроков на рынке не превышает 5% по всем системам.

Работающие на российском рынке кредитные организации со 100-процентным участием нерезидентов ориентированы, в большей степени, на корпоративный рынок. Только 30,4% из них используют системы дистанционного обслуживания физических лиц. Системы типа интернет-банк установлены во всех банках с данным видом сервиса, телефон-банк и мобильный банк — в 6,8% банков каждая, и лишь 4,6% банков используют киоски самообслуживания для физических лиц. Самая высокая доля по всем системам принадлежит компании BSS — 32,4%.

2010: 10 млн счетов физлиц с доступом через интернет

По данным Банка России, количество счетов физлиц в банках РФ с доступом через Интернет в 2010 г. увеличилось в 1,8 раза – до 10,36 млн с 5,7 млн, с доступом посредством мобильных телефонов – в 2 раза – до 8,1 млн с 4,01 млн. Общее количество счетов физлиц с дистанционным доступом, включающее счета в рублях, по которым с начала 2010 г. проводились безналичные платежи, в том числе с использованием расчетных и кредитных карт, увеличилось на 27% – до 57,04 млн с 44,9 млн.

Общее количество счетов физлиц (резидентов и нерезидентов), открытых в кредитных организациях РФ, увеличилось в 2010 г. на 6,8% – до 532,9 млн с 498,8 млн. Темпы роста этого показателя в последние годы снижаются: в 2008 г. счетов стало на 11% больше, в 2009 г. – на 8%. Вместе с тем количество счетов, открытых учреждениями банковской системы РФ в расчете на одного жителя, в начале 2011 г. достигло 3,8 против 3,6 годом ранее, 3,3 – в начале 2009 г. и 3 – 2008 г. На долю физлиц в начале 2011 г. приходилось 98,8% всех счетов, открытых в банковской системе РФ (539,344 млн). Согласно данным ЦБ РФ, на 1 января 2011 г. в расчете на 1 млн жителей приходилось 302 банковских учреждения против 299 годом ранее и 305 – в начале 2009 г.

Объем банковских платежей, совершенных юридическими лицами с использованием платежных поручений, переданных в банк электронным способом, за 1-е полугодие 2010 года превысил 101 трлн руб. (из них 51 трлн руб. — платежи со счетов, обслуживаемых через системы интернет-банкинга). В структуре платежей юридических лиц лидируют электронные платежные документы – через системы «Банк-клиент» и «Интернет-банк» во 2-м квартале 2010 г. в банки было отправлено соответственно 36% и 37% платежей по количеству и 42% и 41% платежей по объему. По данным анализа систем ДБО для юридических лиц, проведенного AnalyticResearchGroup, в ТОП-20 российских банков (по величине активов) на системы «Интернет-банкинга» приходится 33% предложения, на системы типа «Банк-клиент» — 48% (28% с соединением по модему и 20% с интернет-соединением). На остальные сервисы приходится не более 20%.

В России интернет-банкингом пользуется около 2,5 – 3 млн человек. Между тем, еще 10 лет назад тех, кто обращался к подобным сервисам, среди клиентов банков было 300 тыс. Ежегодное увеличение клиентской базы составляет 40%.

Показатели проникновения этого сервиса в России пока сложно сравнивать с Европой и Северной Америкой, где в некоторых случаях интернет-банкингом пользуются порядка 70% населения. Тем не менее, не надо забывать о том, что становление российской банковской системы, как собственно и активное распространение широкополосного доступа во всемирную сеть, произошло в нашей стране позже, нежели на Западе.

Поэтому можно говорить о том, что нам еще только предстоит догнать сектор ДБО. Однако, по мнению экспертов, помешать этому могут несколько факторов: психология и низкая финансовая грамотность населения. Например, около 90% всех российских карт являются дебетовыми, а не кредитными.

Российский рынок дистанционного банковского обслуживания пока еще значительно отстает от рынков Европы и США. Если говорить об интернет-банкинге, то в 2009 году общее число активных пользователей данного направления в России составляет всего порядка 1,5 млн человек – чуть более 1% общей численности населения, или 4,6% от аудитории российского интернета. При этом темпы роста количества пользователей интернет-банкинга в РФ составляют в настоящее время порядка 100% в год, тогда как, по оценкам аналитиков рынка ДБО, в потенциале динамика роста может достигать 400%.

Мощным драйвером значительного увеличения объемов ДБО (в первую очередь интернет-банкинга и мобильного банкинга) является уже существующая клиентская база операторов сотовой связи иинтернет-провайдеров. Россияне все активнее используют глобальную сеть как канал оплаты товаров и услуг: по данным за 2009г., 76% российских пользователей оплачивали покупки через интернет, в том числе 60% – с помощью банковских карт и 16% – используя наличные или электронные деньги. И все-таки до действительно массового охвата российской аудитории современными финансовыми сервисами пока еще далеко. Более 90% всех пользователей Рунета – физические лица, а каждый третий пользователь, согласно данным опросов, готов управлять своим банковским счетом через интернет. Банки же зачастую не видят необходимости в создании полноценной системы интернет-банка либо считают развитие данного направления слишком затратным. Самыми популярными услугами в интернет-банкинге по-прежнему остаются пополнение счета мобильного телефона, платежи за интернет и ЖКХ. Все более востребованными, по оценкам участников рынка, становятся внешние переводы, пополнение электронных кошельков.

В России зарегистрировано свыше 4,7 млн. предприятий различных форм собственности и более 6,5 млн корпоративных банковских счетов. Из них не менее 28% счетов имеют дистанционный доступ. Таким образом, рынок ДБО юридицеских лиц оценивается в 1,0-1,3 млн предприятий. Этими предприятиями открыто более 1,8 млн. счетов с дистанционным доступом (в т.ч. 1,2 млн. счетов с дистанционным доступом через интернет). Объем банковских платежей, совершенных юридическими лицами с использованием платежных поручений, переданных в банк электронным способом, за 1-е полугодие 2010 года превысил 101 трлн руб. (из них 51 трлн руб. — платежи со счетов, обслуживаемых через системы интернет-банкинга). В структуре платежей юридических лиц лидируют электронные платежные документы – через системы «Банк-клиент» и «Интернет-банк» во 2-м квартале 2010 г. в банки было отправлено соответственно 36% и 37% платежей по количеству и 42% и 41% платежей по объему. По данным анализа систем ДБО для юридических лиц, проведенного AnalyticResearchGroup, в ТОП-20 российских банков (по величине активов) на системы «Интернет-банкинга» приходится 33% предложения, на системы типа «Банк-клиент» — 48% (28% с соединением по модему и 20% с интернет-соединением). На остальные сервисы приходится не более 20%.